1.- REFERENCIAS AL INFORME

La Confederación Española de Organizaciones Empresariales CEOE y red SSPA han presentado el informe “Una fiscalidad diferenciada para el progreso de los territorios despoblados en España”, elaborado por un grupo de expertos de la Universidad de Valladolid, coordinado por el Doctor en Economía, José Antonio Herce San Miguel, y financiado desde la Red SSPA con fondos europeos LEADER.

Tanto la CEOE como el lobby de las Áreas Escasamente Pobladas del Sur de Europa (Red SSPA) afirman que es posible una fiscalidad reducida en las zonas despobladas. El informe, presentado en la sede madrileña de la CEOE, se ha entregado con anterioridad a la Comisionada del Gobierno frente al Reto de Demográfico, Isaura Leal, con el fin de que lo tenga en cuenta en la próxima Estrategia Nacional del Reto Demográfico que prepara el Gobierno. “Le hemos transmitido que si se puede implantar medidas de reducción fiscal para combatir la despoblación, y para ello solo hace falta voluntad política”, según fuentes de SSPA.

El informe es el resultado del trabajo de un proyecto de cooperación LEADER entre Programas de Desarrollo Rural de distintas Comunidades Autónomas, en el que están involucrados todos los Grupo de Acción Local de las provincias de Soria, Cuenca y Teruel, y que utilizan el procedimiento de coordinación entre Autoridades de Gestión, aprobado en el marco del Grupo de Trabajo de cooperación LEADER de la Red Rural Nacional (RRN), y en el que la RRN actúa como facilitadora.

La red SSPA está convencida que es posible revertir esta situación como se ha demostrado en otros lugares de Europa como Escocia, explicando las razones por las que se necesita una política fiscal diferenciada y las medidas más eficaces y eficientes para lograr resultados positivos. Este informe presenta una propuesta fiscal para la repoblación de un territorio que en el informe denomina como la “Ultraperiferia Demográfica Española”, con el objetivo crear los incentivos que evitasen la despoblación y fomenten la repoblación.

En el acto de presentación se ha explicado su justificación, valoración e impacto socioeconómico de una propuesta fiscal para la repoblación, así como los potenciales efectos de una serie de estímulos fiscales de cierta envergadura aplicados a las personas físicas y jurídicas de todos los territorios afectados por la despoblación y los que decidan establecerse en ellos.

“En este informe se valora el encaje jurídico, según José Antonio Herce San Miguel, Doctor en Economía y coordinador del estudio, ya que los estímulos fiscales diferenciados territorialmente deben pasar un estricto examen basado en las propias disposiciones del Tratado de Funcionamiento de la Unión Europea (TFUE) para evitar ser considerados “Ayuda de Estado”. Para Herce, existen antecedentes en España y en otros países adaptables al caso de la despoblación, como el Régimen Económico y Fiscal de Canarias que está reflejado en la Constitución Española como “Región Ultraperiférica” (por su distancia geográfica). “Estas excepciones, reinterpretadas en el plano de la baja densidad y la alta dispersión poblacional, son las que ayudarían a afrontar el reto normativo que plantea la excepcionalidad fiscal para la España despoblada que se defiende en este informe”, ha concluido Herce.

El análisis jurídico que se ha llevado a cabo en este informe concluye que, el reconocimiento de una Zona Fiscal especial para los territorios despoblados podría tener encaje de realizarse una interpretación adecuada, y que una petición razonada del Gobierno de España podría iniciar un proceso hacia su autorización por la UE.

También han analizado que el coste que tendría para el estado estas medidas fiscales diferenciadas sería mínimo y podría recuperarse a medio plazo con el incremento de la actividad económica que se generaría en estos territorios. Esta red realizará próximamente presentaciones del informe en Cuenca, Soria y Teruel con mesas de debate para dar más detalles y analizarlos con el conjunto de la sociedad.

2.- ÍNDICE DEL INFORME

Presentación

Resumen ejecutivo y recomendaciones

1. Introducción

2. La ultraperiferia demográfica en España .

2.1. Población y despoblación

2.2. Funcionalidad y disfunciones

2.3. Soluciones o disolución

2.4. Lo que no se ve no existe

3. ¿Se justifica una fiscalidad diferenciada contra la despoblación?

3.1. La fiscalidad basada en el territorio

3.2. Regímenes fiscales especiales aplicables a los territorios no peninsulares españoles (la ultraperiferia geográfica)

4. Una fiscalidad ad hoc para el mundo rural

4.1. El marco general

4.2. Las figuras tributarias principales susceptibles de integrar el marco fiscal para la repoblación

5. Encaje jurídico de la fiscalidad para la repoblación de la ultraperiferia demográfica

5.1. Adecuación de la propuesta a la Constitución Española (CE)

5.2. Adecuación de la propuesta al Derecho Comunitario.

6. Alinear y movilizar a todos los agentes implicados

7. La propuesta del grupo de expertos

7.1. Contenido de la propuesta

7.2. Bases fiscales de la propuesta

7.3. Bases normativas de la propuesta

7.4. Valoración de las medidas: coste fiscal

7.4.1. Un caso ilustrativo: Coste fiscal de una deducción del 50% de la Cuota Íntegra del IRPF en la provincia de Soria

7.4.2. Generalización del coste fiscal de una deducción el 50% del IRPF a los “Territorios SSPA”

7.4.3. Coste fiscal integral de una Fiscalidad para la Repoblación de la Ultraperiferia Demográfica

7.5. Valoración de las medidas fiscales: impacto socioeconómico

7.5.1. Un caso ilustrativo: Impacto socioeconómico de una deducción del 50% de la Cuota Íntegra del IRPF en la provincia de Soria .

7.5.2. Generalización del impacto socioeconómico de una deducción el 50% del IRPF a los “Territorios SSPA”

7.5.3. Impacto socioeconómico integral de una Fiscalidad para la Repoblación de la Ultraperiferia Demográfica

Referencias bibliográficas

Anexo 1. Otras iniciativas posibles

Anexo 2. Valoración de las medidas: coste fiscal e impacto esperado

Anexo 3. Impacto socioeconómico de una rebaja de 10 puntos porcentuales en las Cotizaciones Sociales

3.- OTRAS CITAS

Cuenca, Teruel y Soria han presentado un informe con “las cuentas”, los argumentos jurídicos y fiscales para hacerlo sin vulnerar la legislación europea ni perjudicar al fisco español

Este informe, realizado entre junio y diciembre de 2018 ha utilizado como “banco de pruebas” a las provincias de Cuenca, Soria y Teruel. Todas tienen un común denominador: cuentan con menos de 12 habitantes por kilómetro cuadrado y, además, son las únicas provincias reconocidas en la estadística oficial de la Unión Europea como zonas escasamente pobladas. No obstante, recuerda el documento, en España hay 1.271 municipios con menos de 100 habitantes (una media de 58), con una población total de 73.443 habitantes, según datos del INE de 2016.

¿Por qué una fiscalidad diferenciada para el medio rural? “Es una forma de discriminar positivamente”, subraya Herce, quien apunta que “de hecho, en Canarias, Ceuta o Melilla existe una fiscalidad de este tipo para sus residentes y en el caso del archipiélago el motivo es claro: se trata de territorios ultraperiféricos y así está reconocido por la Unión Europea”.

“El reconocimiento de una Zona Fiscal especial para los territorios despoblados podría tener encaje de realizarse una interpretación adecuada”, señala el informe, que plantea zonificar una parte del territorio con la característica común de la despoblación. “Nos lo planteamos como un reto que los pesimistas nos dicen que no se puede hacer porque está prohibido en los tratados europeos. Y es verdad, pero esos tratados no son cast iron, es decir, no están forjados con hierro fundido porque hay puertas que pueden abrirse”.

Por eso han trabajado con esa posibilidad de excepcionalidad, argumentando en el informe cómo encajaría la fiscalidad reducida para zonas despobladas en los ordenamientos fiscales y jurídicos, tanto de España como de las comunidades autónomas o en el Tratado de Funcionamiento de la Unión Europea.

“Creemos que hay resquicios si hay una iniciativa política liderada por el Reino de España, buscando aliados, para introducir cambios en los artículos 106 o 107 del Tratado y eso sin incurrir en un supuesto de ayudas de Estado”.

El ‘café para todos’ en fondos estructurales, “un escándalo”

José Antonio Herce (al igual que el informe) cita el caso de las Tierras Altas escocesas. “Allí cogieron todas las ayudas comunitarias que les correspondían, las empaquetaron, pusieron de acuerdo y firmes a todos los agentes sobre el terreno -cosa que en España es muy difícil pero que convendría intentar- y ordenaron ese gasto para buscar objetivos consensuados y concretos”.

Lamenta que en nuestro país el gasto haya que “repartirlo minuciosamente entre todo cristo” porque “se le diluye la fuerza”. Rechaza así el ‘café para todos’ en las ayudas estructurales procedentes de la Unión Europea. “Es un escándalo. O Europa dice cómo gastarse una parte en territorios desfavorecidos o aquí nunca seremos capaces de ponernos de acuerdo”.

Mientras tanto y más allá de esa sugerencia, el informe se centra en los impuestos. “Un uso inteligente y poco distorsionador de las figuras impositivas y de gasto público existentes y el desarrollo de nuevas figuras, orientadas todas hacia los particulares, las empresas y otras organizaciones (cooperativas, ONG, etc.) puede ayudar a crear los incentivos que evitasen la despoblación, provocando un efecto contrario, el de la repoblación”, señala el texto.

Herce reconoce que la reducción impositiva supondrá una merma en los ingresos de la Agencia Tributaria estimada en 335 millones de euros al año en las provincias de Cuenca, Soria y Teruel. Sin embargo, el economista sostiene que el coste que tendría para el Estado sería mínimo y podría recuperarse a medio plazo con impactos positivos en el PIB y en el empleo.

Y es que, asegura Herce, “ese dinero no se evapora, sino que se queda en el bolsillo del contribuyente, de los autónomos, en la cuenta de resultados de las empresas…y se gastará fuera de estas provincias en las que no se produce de todo, sino que están muy especializadas en la producción de bienes y servicios”.

Por otro lado, “lo que se queda dentro incrementaría el PIB de estos territorios en 260 millones de euros al año” y ese crecimiento económico traería aparejada la necesidad de más trabajadores y empresas, con una estimación de unos 4.000 empleos al año. “Con la nueva actividad económica que afloraría con esta medida, se volverían a pagar impuestos con un retorno estimado de 80 millones a la Agencia Tributaria”.

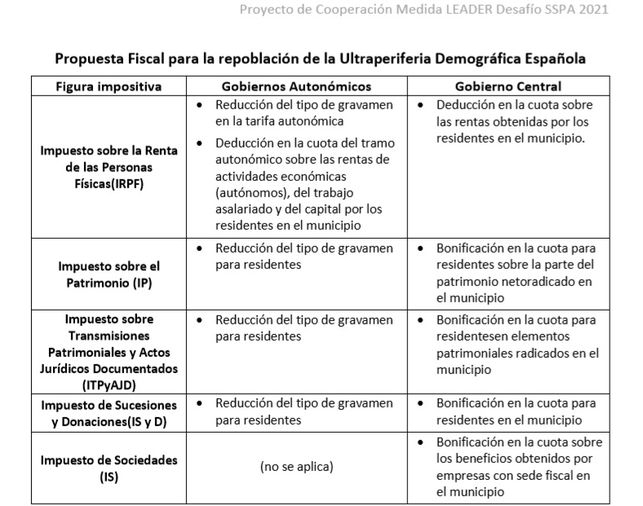

Tras ‘echar cuentas’, el economista detalla que se han elegido cinco impuestos sobre los que trabajar, a modo de “palancas fiscales”: IRPF, Impuesto sobre el Patrimonio, Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto de Sucesiones y Donaciones e Impuesto de Sociedades.

Herce cree que “da igual que la exención venga en la base, en el tipo o en la cuota pero que al menos se rebaje un 50%. Eso sí, matiza, “evitando que los estrategas del sistema fiscal se vengan solo porque tendrán una rebaja del 50% en el Impuesto de Sociedades, pero sin aportar nada al territorio”.

“La elusión de impuestos se soluciona si la Agencia Tributaria compra un sistema de inteligencia artificial. El problema de resuelve en un pispás. Es baratísimo y si no lo hacen es porque no quieren”

Además cree que hacerlo “es muy sencillo porque basta con que la Agencia Tributaria compre un sistema de inteligencia artificial. Los robots pueden hacerlo y el problema de la elusión de impuestos se resuelve en un pispás comprando este tipo de commodity. Es baratísimo y si no lo hacen es porque no quieren”.

“Que las empresas puedan hacer I+D en estos territorios se traduce en la necesidad de una rebaja del 50% en la factura fiscal. Nosotros no decimos cómo hacerlo, sino que hay que hacerlo. Y en ese porcentaje que es el mismo que tienen muchas figuras tributarias en los casos de Canarias, Ceuta y Melilla”.

Una brecha “más importante que la renta”, la divisoria tecnológica

El informe alude también a otros parámetros como la tecnología, los servicios, las infraestructuras o la vivienda. “Para mí lo más importante es la tecnología, la banda ancha debe ser gratuita para todo el que se establezca y viva en estos territorios. Es la gran baza y si no, el 60% de nuestro territorio se vaciará”. Se refiere a la “brecha enorme más importante que la de la renta que supone la divisoria tecnológica y que es fundamental para la supervivencia de los territorios despoblados”.

Herce apunta también a la importancia de la casilla de la declaración de la Renta. “En España la despoblación causa alarma social pero nadie quiere hacer nada. Los contribuyentes pueden hacer un gesto: con tan solo un tic en una casilla, igual que se destinan a la Iglesia o a obras sociales en general, también pueden ir a la España vacía, pero que alguien se encargue de definir qué es”.

“Ahora todos quieren hacerse la foto, cada cual reivindica su gran misa con la España vacía…Ya hablaremos en un tiempo. Creo que nos queda menos de una década para que sea irreversible”, y añade, “no es un problema de recursos porque hay sanidad o educación de sobra en el territorio. Lo que no hay es accesibilidad. La solución pasa por la movilidad colaborativa y un banco de horas para que el vecino que ayuda a otro vecino sea compensado. Es el ábrete sésamo del acceso a los recursos en la España vacía y mientras lo solucionan, que rebajen los impuestos. Es lo que puede empezar a mover conciencias”.

El informe se presentará en Teruel el próximo 11 de febrero y en Soria el viernes 15 después de haber sido presentado a la comisionada frente al Reto Demográfico, Isaura Leal, a las diputaciones de las tres provincias, a diversas consejerías de los gobiernos autonómicos o la CEOE.

Noruega, Suecia, Escocia o Australia son algunos de los ejemplos que han demostrado que implantar este tipo de medidas fija a la población.

Desde el estudio alegan que de no implantarse de inmediato políticas y medidas específicas y capaces de corregir esta situación, el desequilibrio entre el medio urbano y el rural continuará acrecentándose hasta el extremo, lo que conllevará a la inexorable perdida de una parte fundamental de los valores sociales, culturales, económicos y ambientales asociados al medio rural. Y es que la constante pérdida de población, que sufre buena parte del medio rural y que implica su paulatino envejecimiento, la perdida de tejido empresarial o la merma de servicios, ha puesto de manifiesto, según el estudio, que “las actuales políticas de reequilibrio y cohesión territorial no son lo suficientemente eficaces como para reducir la brecha social y económica que separa al medio rural del urbano”.

Por este motivo, el informe propone una reformulación de las actuales políticas de infraestructuras y telecomunicaciones, actividad económica, servicios a la población y cultura e identidad rural, entre las que se incluye la necesidad de implantar una política fiscal diferenciada.

Concretamente se propone establecer un paquete de medidas especiales destinadas a facilitar el desarrollo de las actividades empresariales como por ejemplo: deducciones o reducciones en el impuesto de sociedades para las pymes y en el IRPF para los autónomos; búsqueda de fórmulas de exención general de las tasas de precios públicos para empresas y emprendedores; e incentivos económicos a la contratación, como la bonificación de las cuotas empresariales a la Seguridad Social.

Asimismo, el estudio que tiene en cuenta que las normativas españolas y comunitarias (con excepciones) no favorecen la discriminación fiscal por razones territoriales encuentra una solución a esta problemática si se realiza una “interpretación adecuada”. Por ejemplo, tanto Canarias como las ciudades autónomas de Ceuta y Melilla cuentan con un régimen económico y fiscal distinto: en el primer caso, reflejado en la propia Constitución Española y en el segundo, su reconocimiento se deriva de la propia Ley Orgánica de Financiación de las Comunidades Autónomas y de sus respectivos estatutos de autonomía.

Casos de éxito

La red SSPA está convencida de que es posible revertir esta situación, como se ha demostrado en otros lugares de Europa, como en Escocia. A pesar de que en este territorio no todas sus comarcas han llegado a los niveles de mejora deseables, “sí que se ha conseguido revitalizar su languideciente economía de base tradicional”, señalan en el informe.

También, una política fiscal basada en el territorio ha servido para poblar países escandinavos como Noruega o Suecia. El segundo aplicó una política de reducción de las cotizaciones sociales en las regiones despobladas del norte en 2002, que no solo ha atraído a nuevas empresas sino que se han registrado mejoras en los salarios de los trabajadores existentes ya en la zona.

Asimismo, en Australia también se ha constatado el éxito de estas reducciones fiscales en las rentas de los residentes de determinadas áreas rurales. Y es que desde su aplicación el crecimiento poblacional en esas zonas ha sido la tónica general.

El Ayuntamiento de Daroca solicita al Gobierno de Aragón un régimen fiscal especial para todos aquellos territorios afectados seriamente por la despoblación, sin tener en cuenta los límites provinciales. El alcalde, Miguel García (PAR), considera que el anuncio de las organizaciones empresariales de Teruel, Soria y Cuenca para reclamar una rebaja del 50% de los impuestos en estas provincias, es “un agravio” y exige a la patronal que los acuerdos se realicen “según la realidad y densidad demográfica de los territorios”. El Campo de Daroca tiene 4,97 habitantes por kilómetro cuadrado, “menos de la mitad de lo establecido como área escasamente poblada”.

Por esta razón, el Consistorio ha remitido su malestar tanto al Ejecutivo autonómico como a la Confederación Española de Organizaciones Empresariales (CEOE) en Zaragoza. En las misivas, redactadas en los mismos términos, el regidor pone de manifiesto que “Daroca y su comarca tienen los mismos problemas que el resto de territorios de la red de áreas escasamente pobladas”. En este sentido, considera que el informe (“Una fiscalidad diferenciada para el progreso de los territorios despoblados en España”, coordinado por José Antonio Herce), “debe ser abanderado y defendido en igualdad y de manera conjunta para todos aquellos territorios que se encuentran abandonados por los sillones y las administraciones”.

En la carta dirigida al presidente de Aragón, Javier Lambán, García evidencia que esta zona se encuentra “inmersa en una situación irreparable así como desvalida por parte de las administraciones”. Desde el Ayuntamiento se han impulsado diferentes reuniones con la Dirección General de Vertebración del Territorio y el pasado mes de abril se presentaron ante el Comisionado por la Despoblación del Gobierno de Aragón un total de 30 medidas necesarias para revertir la situación. En su opinión, los empresarios trasladan al Ayuntamiento las “innumerables trabas” que se encuentran “cuando han apostado decididamente por permanecer en el territorio”. Y pone como ejemplo Pastas Alimenticias Romero, Harinas Lozano o pastelerías Manuel Segura, “buques insignia del resto del tejido empresarial y socioeconómico de la localidad”. “¿Por qué la situación que están viviendo las Cuencas Mineras merece el respaldo institucional y al resto se nos deja desaparecer sin ningún tipo de ayuda ni consideración?”, se pregunta el alcalde.

Por estas razones, el Ayuntamiento de Daroca exige a la DGA “que destine lo mismo que al FITE a las comarcas con densidad demográfica escasa, sean de la provincia de Zaragoza, Huesca o Teruel” para “no establecer agravantes entre territorios de una misma comunidad”.

El comisionado para la lucha contra la Despoblación en Aragón, Javier Allué, ha apostado, en una entrevista con Europa Press, por establecer “una fiscalidad diferenciada” para atender al medio rural, uno de los ámbitos de desigualdad en la Comunidad Autónoma.

En su opinión, “combinar” políticas fiscales ‘ad hoc’ permitirá promover la creación de empleo, la reinstalación de empresas, pero siempre funcionando de una manera “sinfónica”. La cuestión “es estudiar el conjunto en global”, ha apostillado.

A su parecer, es conveniente reformar la Ley de Financiación de las Comunidades Autónomas para incorporar el coste de los servicios públicos básicos y fijar las inversiones del Estado en las regiones teniendo en cuenta no solo criterios como el PIB o el volumen de población, sino otros recogidos en el Estatuto aragonés, como la orografía. “La financiación autonómica no tiene que producir desigualdades”, ha subrayado Allué, proponiendo introducir criterios “para todos” los territorios con riesgo de despoblación, como es el caso de Teruel o de algunas zonas de Castilla-La Mancha y Castilla y León.

También que se reforme la Ley de Haciendas Locales para asegurar una mejor financiación de los municipios “y las singularidades de algunos de ellos”, más cuando esta es una competencia del Estado. Ha sugerido modificar incluso la Ley de Bases de Régimen Local para reordenar las competencias, de manera que las entidades locales tengan más capacidad de decisión en lo que atañe a la fijación de población. “Si el medio rural es una prioridad, tiene que tener un reflejo claro” por parte de los representantes públicos y privados, ha proseguido Javier Allué.

En su opinión, “una PAC bien redistribuida, que afecte a la economía rural, que fije población” y se dirija al agricultor activo “es la mejor política de transferencia básica”. “Son 500 millones al año”, ha recalcado.

Ha aludido a otros organismos públicos que también desarrollan políticas rurales como el Instituto Aragonés de Fomento (IAF), que tiene programas de emprendimiento rural y de desarrollo agroalimentario que “inciden en el territorio” y que “poco a poco” se van llevando a cabo. También es el caso del INAEM, con planes de apoyo a la empleabilidad de los jóvenes y a la mujer emprendedora.

Otro aspecto a trabajar es la educación y la sanidad, de ahí la creación del Observatorio de la Escuela Rural: “Cuando la escuela del pueblo cierra, vete apagando la luz”, ha sentenciado Allué, quien también ha llamado la atención sobre la situación de los médicos rurales y los “problemas” para cubrir plazas vacantes, ante los que un equipo del Instituto Aragonés de Ciencias de la Salud (IACS) está diseñando un nuevo modelo de innovación “teniendo en cuenta al medio rural”.

Plan forestal

Una de las medidas impulsadas por el Gobierno de Aragón es el Plan Forestal, que se basa en la economía y la sostenibilidad del monte para “poder revitalizar el territorio” y generar empleo en la zona.

Otra opción para crear empleo, ha opinado, pasa por colectivos como la Asociación contra la Despoblación del Medio Rural y otras organizaciones, siempre “de forma altruista, a cambio de nada”, que cruzan en sus webs las ofertas con las solicitudes de trabajo y vivienda de familias inmigrantes.

“Deben ser más apoyados que lo que son ahora”, más teniendo en cuenta que “si alguien viene a aportar, a ofrecer, bienvenido”. Ha recomendado “crear una red armónica de todos los que trabajan en esta dinámica” porque “es una buena cosa”.

“El territorio no se protege solo, se protege con el ser humano”, ha manifestado Javier Allué, haciendo notar que la población se está concentrando, en todo el mundo, en las grandes ciudades.

En Europa, a principios del siglo XX, residía el 25 por ciento de la población mundial, actualmente un 10 por ciento y para 2050 lo hará entre el siete y el ocho por ciento, la mayoría en las grandes urbes. Por este motivo, el comisionado aboga por “ir a criterios de equilibrio demográfico”.

“No es una cuestión de hoy para mañana”, ha observado Allué, para quien debe realizarse un trabajo de forma coordinada y “ser capaces de hacerlo mucho mejor que hace diez años”.

4.- ¿Y EL SISTEMA EDUCATIVO?

El informe citado se centra en un estudio de caso de tres provincias, pero no cierra opciones a formularlo de forma más detallada.

– ¿Se podría definir sistemas de fiscalidad según el lugar de trabajo o de ubicación de la empresa / trabajador? Serían aplicables las definiciones de municipio rural y zona rural.

– ¿Se podría incluir en esa fiscalidad diferenciada los centros educativos ubicados en zona rural? Soportan IVA, en algunos casos IRPF, etc.

– escuelas infantiles, de adultos, de música, etc.

– escuelas privadas, aulas de naturaleza, etc…

– gastos de las escuelas e institutos y centros de formación profesional.

– ¿Se podría considerar “medidas fiscales diferenciadas” para los docentes que trabajan en zona rural?

– IRPF

– SS

– IVA: coche, internet, ordenador, residencia, alguiler de casa de maestros…

– impuestos de hidrocarburos para los itinerantes…

Lo que parece evidente es que las medidas a estudiar se podrían aplicar con imaginación y visión amplia, no sólo a las empresas y trabajadores de las empresas privadas, sino también a los funcionarios, lo que supondría cambio de las leyes de funcionarios que no consideran, hasta ahora, estas opciones.

ÁNIMOS y a proponer alternativas…

PS: La Unión Europea ha considerado las zonas menos pobladas como zonas a potenciar económicamente en sus planes.